友情链接:

配 资炒股公司

配 资炒股公司

炒股配资的本质是利用资金杠杆,放大您的投资收益。通过配资平台,您可以获得远超自身资金的资金,从而扩大投资规模,提升收益率。

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

热点栏目

自选股

数据中心

行情中心

资金流向

模拟交易

客户端

来源:棉花软糖

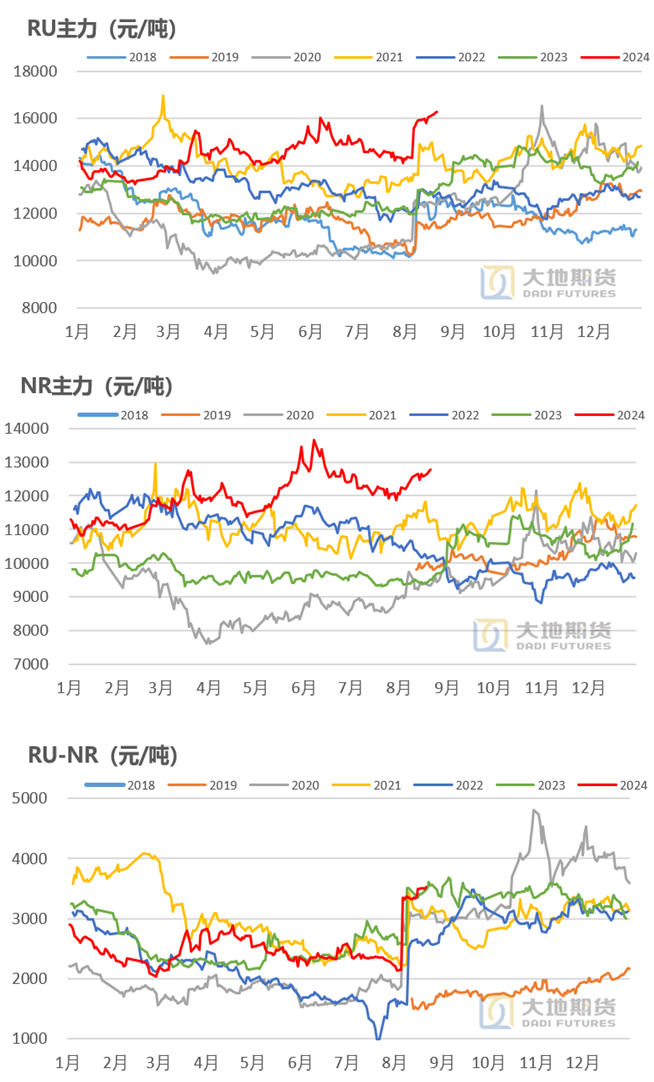

核心观点:中性偏多 整体来看,本轮上涨快于市场参与者的预期,体现为RU增仓不多、市场观点较为一致,那么矛盾在哪里?正如我们上期报告所说,RU上主动做空的力量是不足的,再叠加近期国际需求的回暖等因素原料居高不下,盘面就可以上行。我们对后市仍然持中性偏多观点。

加工利润:偏多 加工利润在上涨过程中是下行的,说明原料上涨存在基本面支撑,当然还有汇率因素。

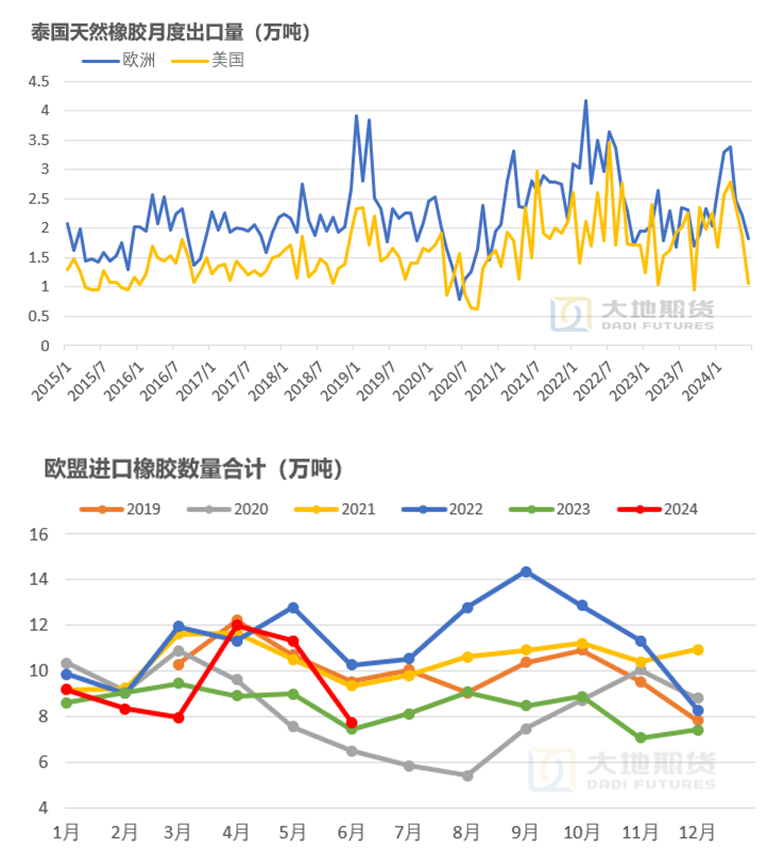

国际需求:中性偏多 国际需求开始出现补库迹象、EUDR的成交活跃以及印度需求的增长,在我们上期报告中已经提及,这周体现的更加明显,但需要注意的是海外补库是脉冲式的。

泰国天气:中性 8月份泰国降雨并不算多,理论上如果天气正常原料价格应该会下跌,但今年原料价格压不下来,另外NOAA预测10月份的降雨增加较多,可能是受到拉尼娜的影响。

RU-NR:中性 RU01对NR价差并不算太低,但我们认为目前仍然存在反套驱动。

NR月差:偏空 NR月差或许还有反套的空间。

]article_adlist-->

]article_adlist-->

01

矛盾是在哪里?

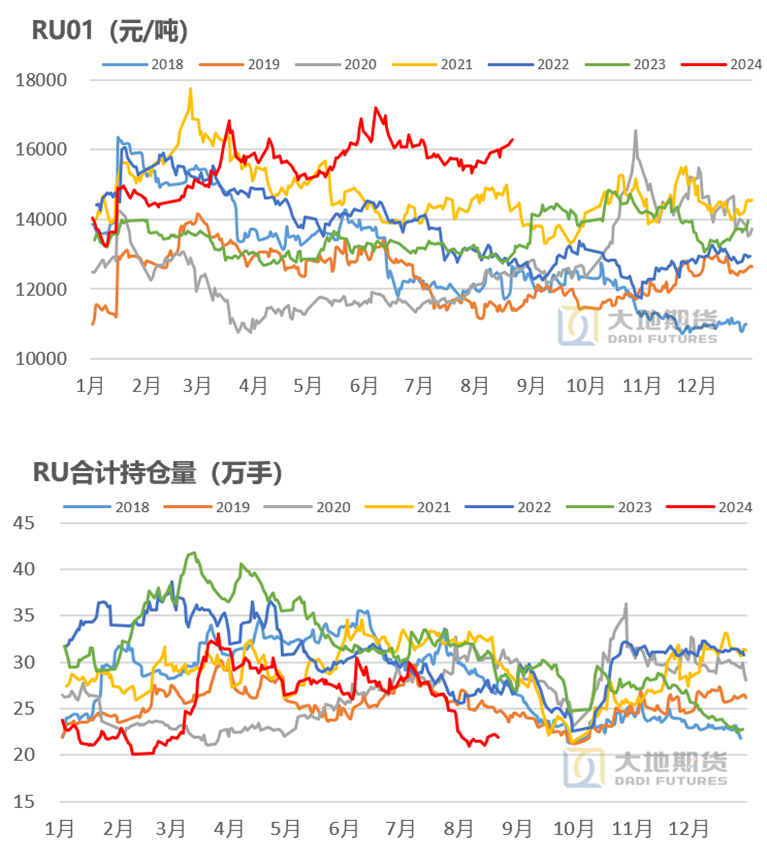

胶价反弹快于市场预期

空头找不到、多头还没上车。8月初的周报由空转多之后,盘面已经上涨700点左右,回顾这轮上涨,在8.16日之前橡胶基本走自己的产业资金逻辑,而8.16日之后走势逐步跟随整体商品走势,猜测万六开始有宏观资金开始追涨。目前市场面临几个问题:一个是市面上仍然找不出大量RU01空头、二是多头还没完全上车。从RU持仓量来看,8月初以来就增仓1万手,多空矛盾似乎没有很大,对比3月份的上涨则是增仓了13万手,说明当前市场观点似乎过于一致,但RU的参与度都不太高,反而是套利空头更愿意去空配NR。

驱动可以继续期待。对比二季度的上涨行情,当时RU01在16000以上的行情更多是由EUDR、BR两个超预期因素所导致,波动率明显放大。而目前来看,新的驱动已经开始逐步展现,比如说海外需求的回暖等,后市还有一些驱动可以继续期待或者是前期的一些共识可能被证伪。

数据来源:大地期货研究院

数据来源:大地期货研究院

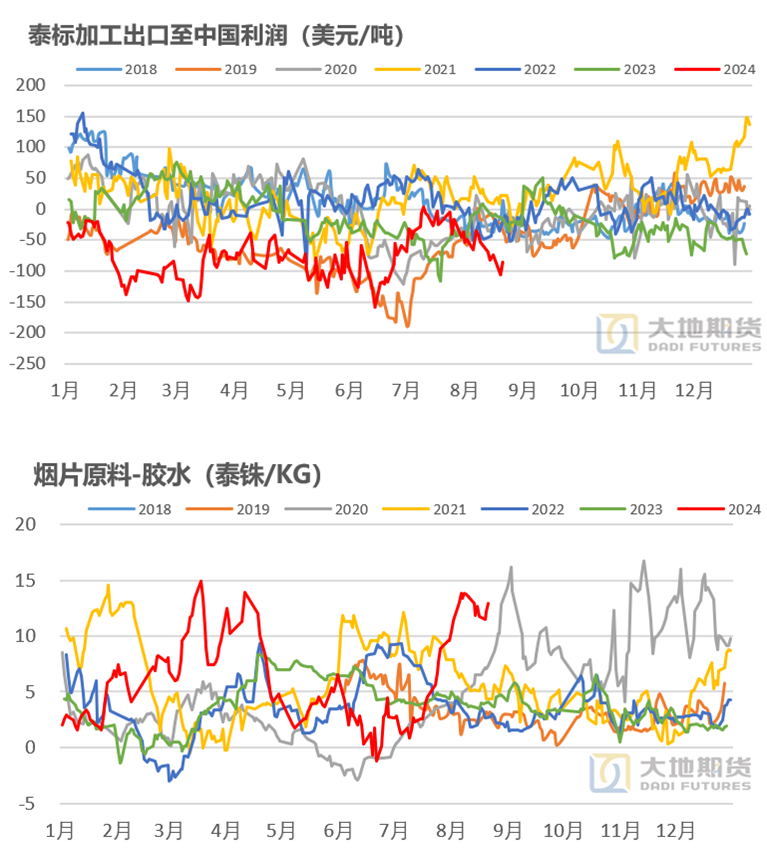

加工利润在上涨过程中是下行的

矛盾在哪里?加工利润在上涨过程中是下行的,那么可以说是原料上涨的幅度更大(当然还有汇率的因素),意味着上涨还是有基本面支撑的,并不是国内盘面的补涨。目前有几个问题,一是海外需求有所回暖,国际需求开始补库迹象以及8月份EUDR的成交活跃,这在我们上期报告中已经提及;二是烟片原料对胶水价差拉开,短期是由于印度的需求刺激;第三是近期的雨水问题。而空头认为高产期上量仍然可以期待、国际需求补库结束之后需求会下滑。

数据来源:大地期货研究院

数据来源:大地期货研究院

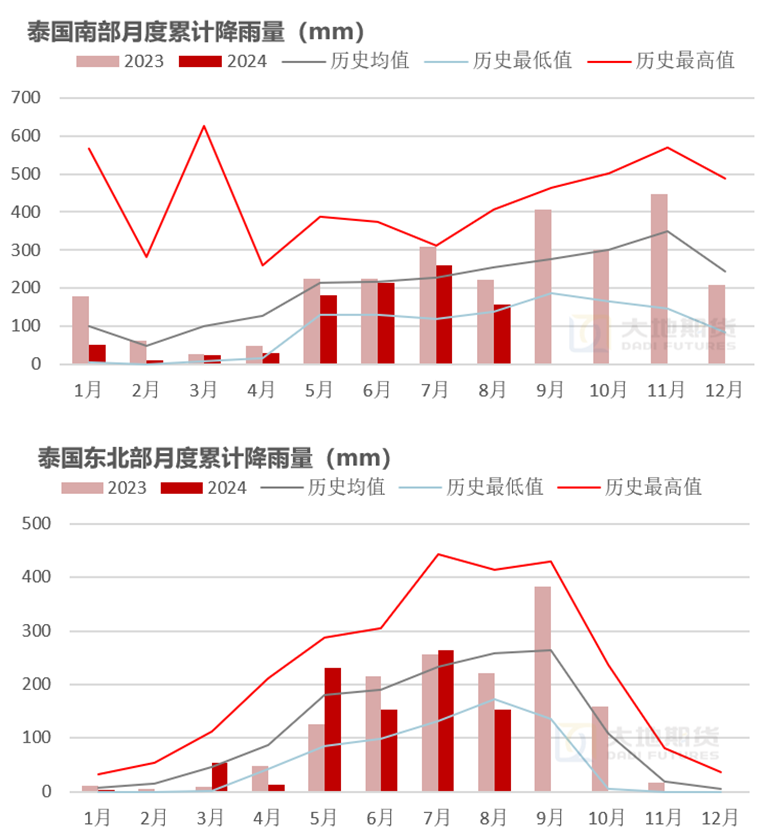

8月份泰国的降雨没有很多

泰国降雨算是少的。路透数据,8月份泰国的降雨基本上在历史最低值附近,因此泰国降雨并不算多。但是泰国南部的气温是略偏高一点。理论上如果产出正常,那么原料价格应该会下跌,但今年原料价格压不下来,确实是非常奇怪的地方。

10月份降雨偏多。根据NOAA预测,可能是受到拉尼娜现象的影响,预计10月份的降雨相比正常是最多的,如果高产期还是受到雨水影响,那么对产量可能影响更大一些。

数据来源:大地期货研究院

数据来源:大地期货研究院

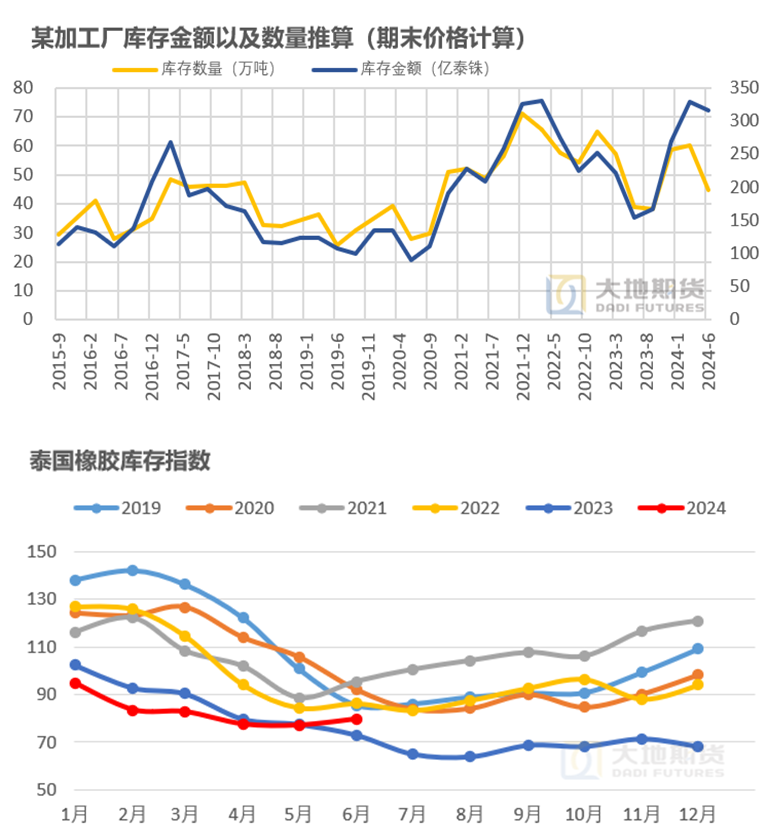

泰国库存可能仍然略偏低

泰国库存问题在缓解,但仍然略偏低。根据某加工厂财报数据,二季度的库存金额并没有减少很多,但是根据期末原料价格进行折算,那么从绝对数量上来看还是出现明显的减少。从泰国官方公布的数据来看,泰国橡胶库存下降幅度有所减缓,但绝对量仍然略偏低一点。总的来说,泰国库存可能仍然略偏低。

数据来源:大地期货研究院

数据来源:大地期货研究院

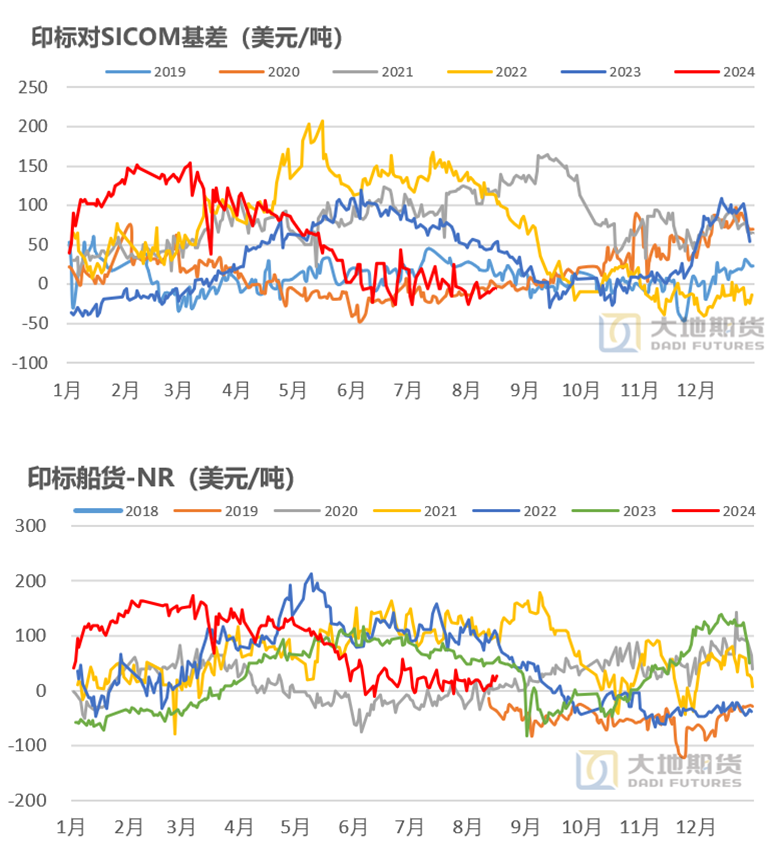

印尼国际价格不高,可能产生负反馈

印尼胶海外价格仍然不高,制约上方空间。去年年底以来,欧美基本都从泰国、非洲进行高价补库,因此印标FOB往往会略偏低,这就给NR、SICOM带来了无风险套保的机会,如果国内价格上涨过高有可能会产生负反馈。但对于国内来说,国际需求的增加会导致国内整体进口量的减少,这无疑是偏多的,只不过不同胶种在国内的价格不同,NR不同时间段锚定的胶种不同。

数据来源:大地期货研究院

数据来源:大地期货研究院

海外的补库节奏问题

海外补库是脉冲式的。从去年年底以来,欧美补库并不是持续性的,而是脉冲式的,与我们之前预期的弱补库是相符合,从时间上来看每年还是得补库1-2次,具体时间点难以预判。但补库结束之后,可能会有半年时间需求偏弱,因此掌握好海外补库的节奏对于行情的波段操作意义较大。

数据来源:大地期货研究院

数据来源:大地期货研究院

02

国内的情况变化并不多

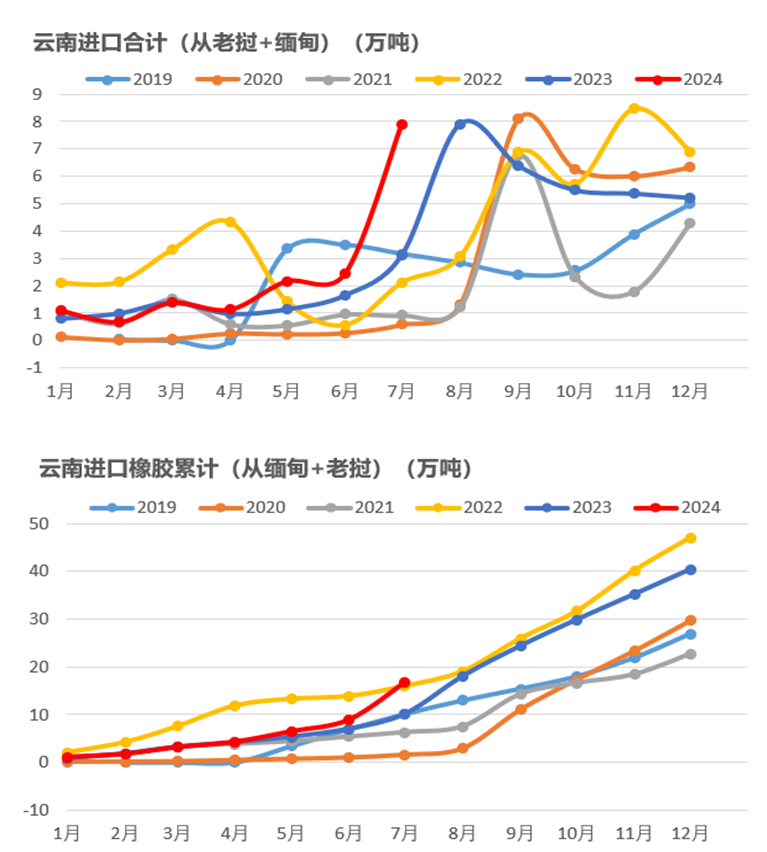

国内7月份进口增加,主要是指标

指标进口略微提前。7月份进口数据来看,进口增加很多,其中主要是进口混合、指标胶居多。进口混合的增加是有一定的季节性因素,属于正常现象。而指标胶今年是略微提前,一是说明后面进口的指标胶可能会比往年少,二是说明缅甸战争、云南口岸等一些因素影响并不太大。

数据来源:大地期货研究院

数据来源:大地期货研究院

03

仍然看扩深浅价差

RU-NR反套逻辑

RU-NR反套逻辑仍然存在。从历史来看,RU01对NR价差并不算太低,但目前仍然存在反套驱动。一是因为浅色胶存在潜在炒作点:越南胶、国内天气、浓乳强势等;二是NR的印尼胶到期问题,因此RU-NR反套逻辑仍然存在。

泰国手套工厂的库销比偏高。另外,值得关注的是浓乳的问题。今年浓乳的问题在于泰国上半年少出口了3.4万吨浓乳(折干),从而导致全球的价格都抬升了,我们理解为是本土的需求增加了(从泰国出口手套数量同比增加15亿双大致能够推算出本土使用的增量),但是从最新的泰国手套工厂的财报中看到,目前其库销比是偏高的,那么对浓乳价格预期是不利的,但目前没有展现出来。

数据来源:大地期货研究院

数据来源:大地期货研究院

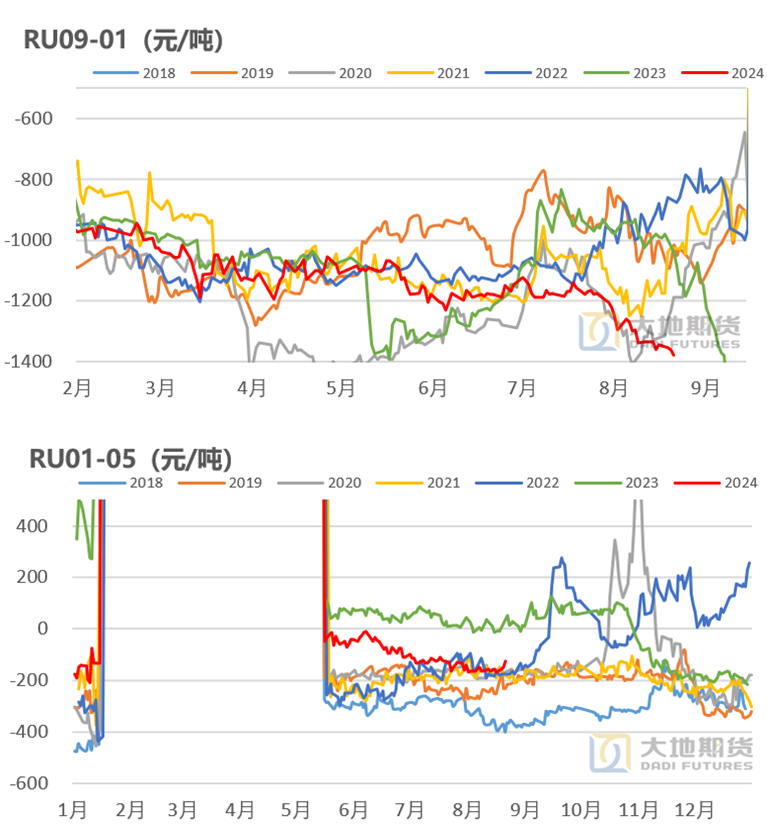

9-1体现接货意愿问题

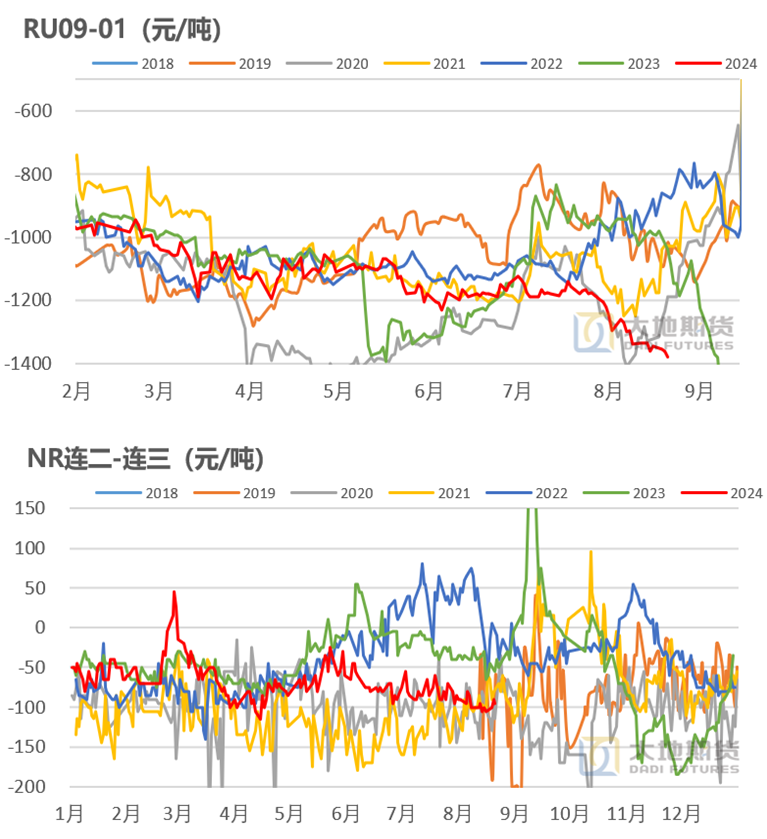

9-1体现接货意愿的问题。9-1价差主要是体现接货意愿的问题,今年市场普遍的接货意愿价格区间是在1300-1400左右,因此价差也是走到了这个区间内震荡,基本上已经完全兑现。

看多行情也可以用1-5正套来表达。1-5价差主要体现01上的仓单问题,如果看多后市行情也可以用1-5正套表达,相对更加安全,但临近交割月之后大概率仍然会回到-200左右。

数据来源:大地期货研究院

数据来源:大地期货研究院

04

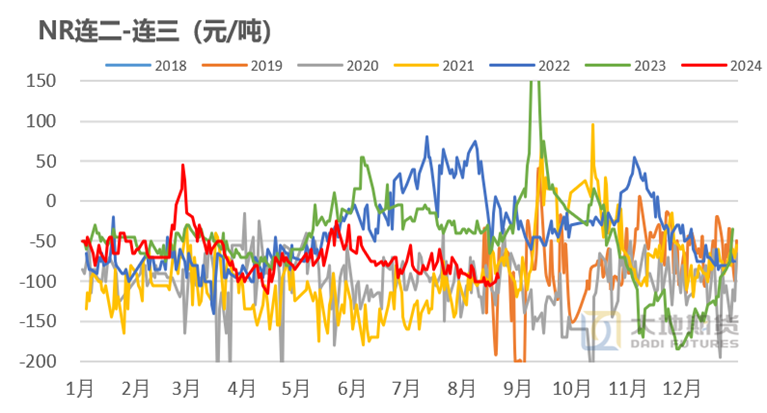

NR月差或许还有反套的空间

NR月差或许还有反套的空间]article_adlist-->NR月差或许还有反套的空间。目前NR月差是在110-120左右,09预计到期的印尼胶还没有很多,如果09接货到还没到期的印尼或泰标是盈利的。而10合约到期的印尼胶可能就会有明显增加,因此NR10-11或许还有继续反套的空间。

数据来源:大地期货研究院

数据来源:大地期货研究院

05

期货上涨,基差走弱

期货价格反弹上涨

8月21日RU主力收盘价为16290元/吨,较上周上涨485元/吨,环比上涨3.07%。

NR主力收盘价为12765元/吨,较上周上涨300元/吨,环比上涨2.41%。

RU-NR为3525元/吨,较上周上涨185元/吨。

数据来源:上期所 Wind 大地期货研究院

数据来源:上期所 Wind 大地期货研究院

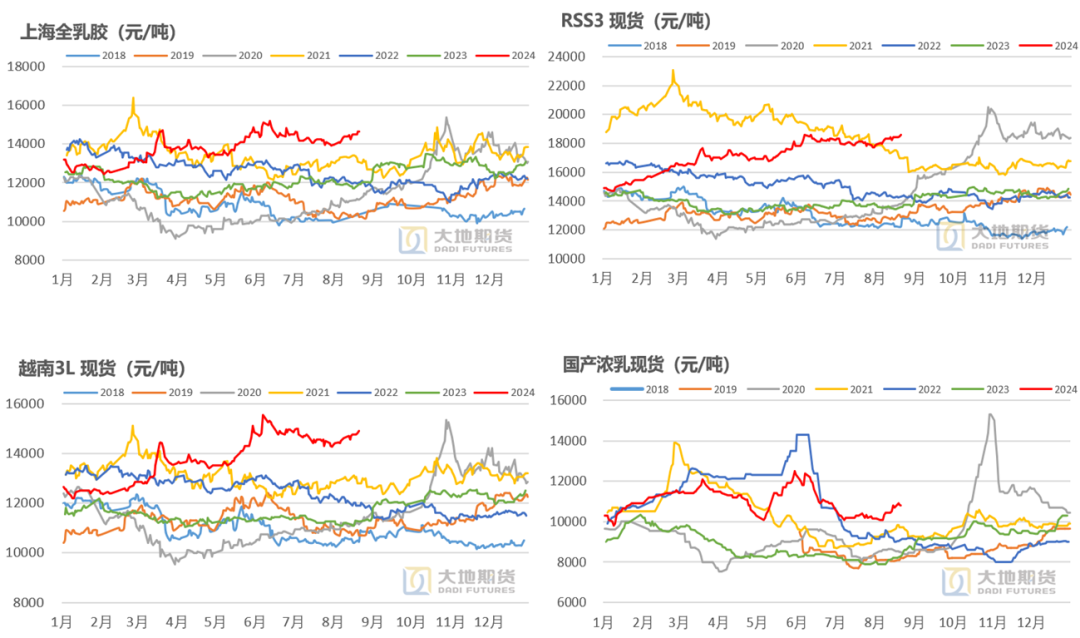

现货价格跟涨期货

8月21日上海全乳胶价格为14650元/吨,相较上周上涨400元/吨,环比上涨2.81%。

泰国RSS3价格为18600元/吨,较上周上涨400元/吨,环比上涨2.2%。

越南3L价格为14900元/吨,较上周上涨350元/吨,环比上涨2.41%。

国产浓乳价格为10800元/吨,较上周上涨300元/吨,环比上涨2.86%。

数据来源:上期所 Wind 大地期货研究院

数据来源:上期所 Wind 大地期货研究院

深色价格上涨幅度低于浅色

8月21日泰国STR20价格为1840美元/吨,较上周上涨40美元/吨,环比上涨2.22%。

泰混人民币价格为14520元/吨,较上周上涨250元/吨,环比上涨1.75%。

数据来源:上期所 Wind 大地期货研究院

数据来源:上期所 Wind 大地期货研究院

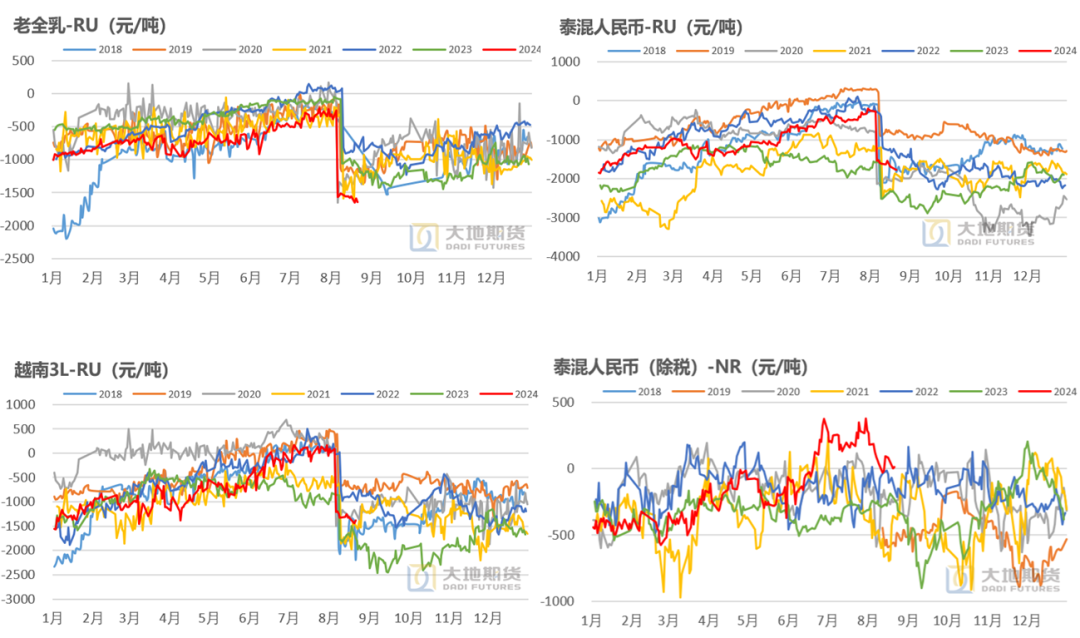

基差普遍走弱

8月21日上海全乳胶-RU为-1640元/吨,较上周下跌85元/吨。

泰混-RU为-1770元/吨,较上周下跌235元/吨。

越南3L-RU为-1390元/吨,较上周下跌135元/吨。

混合-NR为14元/吨,较上周下跌79元/吨

数据来源:上期所 Wind 大地期货研究院

数据来源:上期所 Wind 大地期货研究院

9-1月差持续走弱

8月21日RU09-01月差为-1380元/吨,较上周下跌45元/吨。

RU01-05月差为-125元/吨,较上周上涨35元/吨。

NR连二-连三为-95元/吨,较上周上涨10元/吨。

数据来源:上期所 Wind 大地期货研究院

数据来源:上期所 Wind 大地期货研究院

唐逸

从业资格证号:F03113142

投资咨询证号:Z0019519

本报告由大地期货有限公司撰写,报告中所提供的信息仅供参考。报告根据国际和行业通行的准则,以合法渠道获得这些信息,本公司对这些信息的准确性及完整性不作任何保证,也不保证本公司作出的任何建议不会发生任何变更。本报告不能作为投资研究决策的依据,不能作为道义的、责任的和法律的依据或者凭证,无论是否已经明示或暗示。在任何情况下,报告中的信息或所表达的意见并不构成所述期货买卖的出价或询价,投资者据此做出的任何投资决策与本公司和作者无关。在任何情况下,本公司不就本报告中的任何内容对任何投资作出任何形式的担保或保证。本公司对于报告所提供信息所导致的任何直接的或间接的投资盈亏后果不承担任何责任。本报告版权仅归大地期货有限公司所有,未获得事先书面授权,任何机构或个人不得以任何形式翻版、复制和发布。如征得本公司同意引用、刊发的,需在允许的范围内使用,并注明出处为“大地期货”,且不得对本报告进行有悖原意的引用、删节和修改。本公司保留追究相关责任的权利。大地期货有限公司对于本免责声明条款具有修改权和最终解释权。

]article_adlist--> 新浪合作大平台期货开户 安全快捷有保障

海量资讯、精准解读,尽在新浪财经APP

海量资讯、精准解读,尽在新浪财经APP

责任编辑:张靖笛 配 资炒股公司

热点资讯